尊敬的用戶,歡迎您來到黃山市明天旅游策劃有限公司官方網(wǎng)站!

以下文章來源于房地產(chǎn)觀察家 ,作者鄒毅

中國旅游度假市場,一直有兩個重鎮(zhèn),它如同兩座大山,巍巍聳立于國內(nèi)度假市場金字塔的頂端,業(yè)界稱之為“兩南”市場。其一,是海南;其二,就是云南。這兩個市場都有個共同的特點:

資源豐富、景色秀美、氣候舒適,旅游度假產(chǎn)業(yè)發(fā)達。

海南有海有藍天,云南有山有湖有雨林。如果說海南旅游的最大特色是“舒適”,那么云南給人的最大感受就是“浪漫”。云南是全世界旅游資源最為優(yōu)質(zhì)豐富的地方之一,其旅游資源囊括了中國大部分氣候類型和風(fēng)景景觀,既有熱帶雨林景致,又有雪域和草原風(fēng)光,而雄奇壯偉的石林和“三江并流”地貌更是世上獨一無二。

云南既有古老悠久的歷史文化遺跡,也有天然的休養(yǎng)度假場所。特別是云南25個少數(shù)民族異彩紛呈的文化,構(gòu)成了云南旅游的獨特優(yōu)勢。加上云南是中國聯(lián)結(jié)東南亞與南亞的橋梁,是中原文化、藏文化、東南亞文化和西方文化的交匯點,形成云南旅游資源組合的豐富性和多樣性。

如今的昆明,又憑借其夏季強有力的氣溫條件優(yōu)勢,已成為全國十大避暑城市榜首。

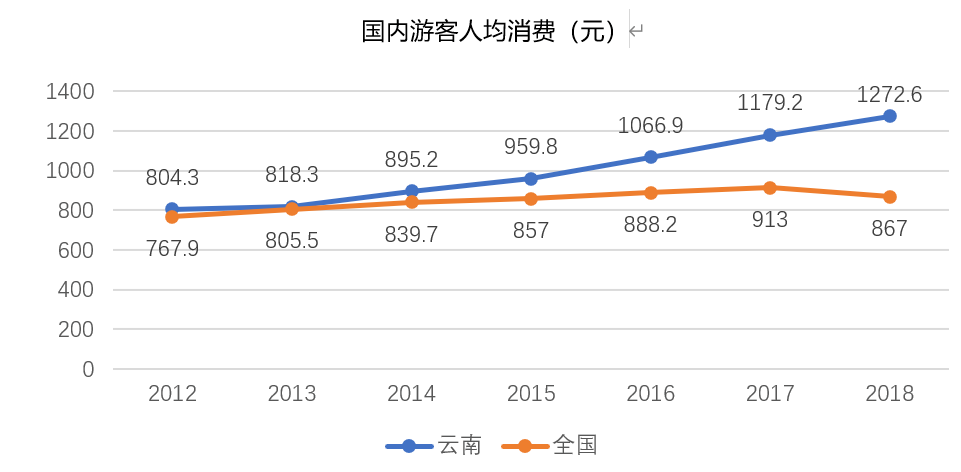

這些年來,云南旅游業(yè)迎來了一波游客增長高潮,每年的游客增長率都達到近20%。更讓人驚喜的是,云南人均旅游消費能力也是遠超全國平均水平,甚至超過了海南。

這,意味著一個穩(wěn)定的大市場正在奔涌而來。從數(shù)據(jù)來看,近兩年云南旅游收入也突破萬億大關(guān),旅游收入排名也從2018年的全國第7,上升到了第6名。

時至2020年,雖然遭受疫情沖擊,各地旅游市場備受打擊,但云南市場由于防范良好,也是全國各省旅游景區(qū)中,率先恢復(fù)并且恢復(fù)率最高的。在旅游收入上,截止到7月份云南恢復(fù)到7成水平,從景區(qū)開放率來看,云南已開放319家景區(qū),恢復(fù)率達到91.6%,位居全國之首。

于是,在這波熱潮和增長的背后,吸引了無數(shù)國內(nèi)各路地產(chǎn)開發(fā)行業(yè)大公司垂涎,各大集團紛紛厲兵秣馬,布局云南。但是,看似美好的云南市場,仍然面臨著成長的煩惱。

01

問題一. 血脈不暢

旅游資源豐富,但旅游基礎(chǔ)設(shè)施相對落后

掐指數(shù)來,云南的旅游資源極其豐富,這里5A級景區(qū)有8處,4A景區(qū)75處,另外還有各類中小型的景區(qū)、景點200多個,分別布局在昆明周邊,西至大香格里拉環(huán)線,南至普洱、西雙版納一帶,構(gòu)成了以昆明為中心、擴散到西線和南線地帶的旅游經(jīng)濟走廊。

不過,雖然這里旅游資源豐富,連點成片,但沿線的交通卻是問題重重。

以云南西線景色優(yōu)美的瀘沽湖景區(qū)為例。游客要想享受美麗的風(fēng)景,代價卻是需忍受長途的顛簸。從麗江出發(fā),一路向北,到達美麗的瀘沽湖,這其中的車程往往需要4個多小時,中途需要翻越5座大山,經(jīng)過高差數(shù)千米的峽谷,盤山上上下下,最終才能到達瀘沽湖。這段陡峭的車程,足以讓駕駛經(jīng)驗不豐富的游客望而卻步。

這背后的原因,來自于云南的經(jīng)濟基礎(chǔ)和獨特的地形地貌條件。云南的地形以山地和高原為主(占全省國土面積的94%以上),只有少部分的盆地,這樣的地形地貌增加了交通建設(shè)和投資的難度。當(dāng)全國已經(jīng)大規(guī)模通高鐵的時候,云南的基礎(chǔ)設(shè)施仍然慢了半個節(jié)拍。

如上圖顯示,云南省以普通鐵路為主,僅一段時速160-200KM的高鐵路線

(圖片來源:本地寶深圳交通)

從交通基礎(chǔ)設(shè)施的質(zhì)量來看,云南省尤其是各地州景點的交通道路質(zhì)量較差,加之交通網(wǎng)絡(luò)密度較低、等級交通網(wǎng)絡(luò)滯后、旅游交通形式單一,部分道路養(yǎng)護不足,抗災(zāi)能力差,從而導(dǎo)致了通行能力較弱。這些因素都使得許多景區(qū)的交通體系不完善,旅游可進入性差。因此,部分景區(qū)一旦到了節(jié)假日,便會出現(xiàn)“進不去、出不來”的尷尬情形。

另外,由于云南許多旅游地區(qū)的整體經(jīng)濟發(fā)展水平不高,導(dǎo)致一些地方即使交通基礎(chǔ)設(shè)施基本完善,但也存在交通工具不配套,如航班次數(shù)較少,汽車、火車和輪船數(shù)量少等問題,這些問題導(dǎo)致云南各旅游地的可入性較差,直接制約了游客到旅游地的出行,影響了游客的出行意愿。

所以綜合下來看,相比海南全島貫穿并且免費出行的高速公路系統(tǒng),云南的高速路網(wǎng)系統(tǒng)卻始終修建緩慢。

02

問題二. 轉(zhuǎn)型乏力

云南旅游項目繁多,但是缺乏“優(yōu)等生”,且平均成績不高

因有上天眷顧的好山好水,奇幻多姿的自然條件,成就了云南旅游業(yè)發(fā)展的根本推動力。追溯這些年云南旅游業(yè)的發(fā)展歷程,應(yīng)該說基本經(jīng)歷了從“事業(yè)接待型”到“經(jīng)濟產(chǎn)業(yè)型”,再到“支柱產(chǎn)業(yè)型”,再到“二次創(chuàng)業(yè)”的轉(zhuǎn)型升級發(fā)展歷程。

按照目前政府最新的規(guī)劃,旅游業(yè)已是云南省支柱產(chǎn)業(yè),目標是把云南建設(shè)成為世界一流旅游目的地。具體來看,云南的旅游業(yè)有兩個主要目標:第一是 “國際化、高端化、特色化、智慧化”的發(fā)展目標;第二是“云南只有一個景區(qū),這個景區(qū)叫云南”的全域旅游目標。

但從目前云南旅游景點和旅游度假項目的發(fā)展水平可以看到,過往云南雖然具有優(yōu)秀的旅游資源,但云南整體旅游產(chǎn)業(yè)綜合實力不強,轉(zhuǎn)型升級力度不夠,大型旅游企業(yè)不多,配套服務(wù)設(shè)施不足,旅游市場環(huán)境不優(yōu),旅游業(yè)發(fā)展沒有完全跳出傳統(tǒng)資源開發(fā)和運作模式,這樣就導(dǎo)致了當(dāng)前旅游業(yè)呈現(xiàn)出產(chǎn)品結(jié)構(gòu)不合理,基本以觀光型旅游產(chǎn)品為主體的市場特征。

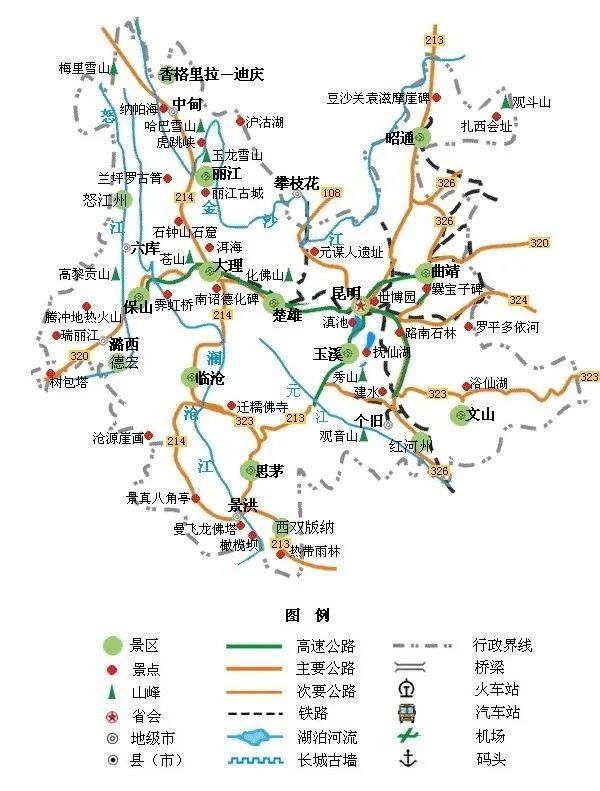

云南景點地圖-云南主要旅游項目以觀光旅游產(chǎn)品為主

從整體來看,云南旅游的產(chǎn)品創(chuàng)新能力較弱,傳統(tǒng)觀光產(chǎn)品占比較高,休閑度假和新業(yè)態(tài)新產(chǎn)品較少,高品質(zhì)旅游文化活動匱乏,自創(chuàng)、自主品牌較少。云南旅游產(chǎn)品的轉(zhuǎn)型升級勢在必行。

03

問題三. 勇當(dāng)接盤俠

海南限購后,云南旅游地產(chǎn)的市場熱度迅速升溫

我們再看云南這兩年如火如荼的旅游度假置業(yè)市場。

曾經(jīng),在置業(yè)旅居上,世人無不向往“面朝大海,春暖花開”的海南。而隨著海南置業(yè)的嚴厲調(diào)控政策的限制,同樣具備得天獨厚區(qū)位優(yōu)勢與自然資源的云南,是繼海南之后被看好的另一塊“蛋糕”,成為旅游地產(chǎn)投資的下一個價值洼地。

2012年前,昆明市場以本土開發(fā)商為主,2012年后外來知名開發(fā)商集中進入,2017年更多開發(fā)商看好昆明市場,較多開發(fā)商進入和準備進入,市場格局逐漸發(fā)生改變。2018年又一批外來房企在昆拿地。

如今,在旅游業(yè)已成為云南經(jīng)濟發(fā)展的新型戰(zhàn)略性支柱產(chǎn)業(yè)的背景下,各地州市紛紛開始了新一輪旅游供給側(cè)改革運動,各類文旅地產(chǎn)和旅游項目大干快上,好不紅火。

特別是近兩年。對于房地產(chǎn)行業(yè)而言,在國家對文旅產(chǎn)業(yè)、特色小鎮(zhèn)大力支持的背景下,加之地產(chǎn)企業(yè)轉(zhuǎn)行需求,云南成為產(chǎn)業(yè)地產(chǎn)投資熱地,在云南、在昆明,文旅項目早已遍地開花。各大地產(chǎn)商在云南各地廣泛布局,昆明、西雙版納、大理、普洱、麗江、騰沖等地都成地產(chǎn)新寵。

舉個例子。在 2019 年北京秋季房產(chǎn)會上,共有 300 多個來自全國各地的旅居康養(yǎng)項目參展。其中云南十個州市就有40余個優(yōu)秀的房地產(chǎn)康養(yǎng)項目參展。

04

問題四. 開花不結(jié)果

旅游地產(chǎn)遍地開花,但產(chǎn)品品質(zhì)和運營能力不足

如果我們梳理云南早期的文旅項目,可以用8個字來概括:“大批夭折、虎頭蛇尾”,這幾乎代表早年的云南文旅項目開發(fā)的共性痛點。

我們簡單回顧一下近年的發(fā)展歷程:

2012-2014年,全國包括云南就已進入了文旅地產(chǎn)的瘋狂發(fā)展期。云南文旅地產(chǎn)開發(fā)已掀起過一次熱潮。2012年4月,云南省政府提出了十大歷史文化旅游項目建設(shè),預(yù)估總投資近千億元,并且遍布昆明、曲靖、玉溪等8個州市。

云南省一次性出現(xiàn)了10個最小體量也高達1600畝的文旅項目,立項之初人人信誓旦旦,結(jié)果如今已過去數(shù)年,發(fā)展勢態(tài)并不理想,有的項目甚至已銷聲匿跡。且迅速發(fā)展的文旅地產(chǎn),同質(zhì)化現(xiàn)象逐漸嚴重,客戶黏性不足。如磨具一般的復(fù)制粘貼,理念雷同。

一方面,盲目跟風(fēng)、定位不清,以銷售為主導(dǎo)的項目逐漸被市場淘汰;另一方面,市場存量過高,整體進入銷售滯銷期,導(dǎo)致全云南省乃至全國文旅地產(chǎn)開發(fā)陷入低潮。2015年發(fā)生的行業(yè)“洗牌”,造成了全國及云南多個文旅地產(chǎn)項目被淘汰。從2017年起,全國和地方規(guī)范文旅地產(chǎn)的政策相繼出臺,文旅地產(chǎn)開發(fā)開始回歸理性。

新一輪浪潮便是2017年的“特色小鎮(zhèn)”概念。2017年4月,省政府出臺《云南省人民政府關(guān)于加快特色小鎮(zhèn)發(fā)展的意見》提出,云南力爭到2019年將建成20個左右全國一流的特色小鎮(zhèn)、80個左右全省一流的特色小鎮(zhèn)。同年6月,召開發(fā)布會公布特色小鎮(zhèn)創(chuàng)建名單,麗江古城等全省105個小鎮(zhèn)成功入選全國性特色小鎮(zhèn)創(chuàng)建名單。

但是,云南已建和在建的很多文旅主題地產(chǎn)、特色小鎮(zhèn)、康養(yǎng)地產(chǎn)問題普遍存在,包括服務(wù)配套功能設(shè)施不足;缺乏旅居康養(yǎng)客源,形成有設(shè)施無服務(wù)現(xiàn)象;業(yè)主房屋空關(guān),無法進入旅居康養(yǎng)租賃市場;引入的包括三甲醫(yī)院、各類中醫(yī)康養(yǎng)、運動養(yǎng)生和文化類養(yǎng)心等健康生活服務(wù)機構(gòu)因為機構(gòu)自身客源有限,尤其是淡季缺乏足夠的人流支撐而退出項目,導(dǎo)致所謂的健康服務(wù)功能成了開發(fā)商的虛張聲勢,而且連業(yè)主都感到入住社區(qū)寂寞乏味,最終形成普遍的“空城、鬼城”現(xiàn)象,造成生態(tài)資源嚴重浪費。

05

問題五. 各有神通

鏖戰(zhàn)的麗江、管控的大理、火熱的騰沖和版納、高手云集的玉溪

——云南旅游地產(chǎn)板塊空間布局結(jié)構(gòu)及特點

經(jīng)過近10~20年的發(fā)展,云南旅游度假地產(chǎn)已經(jīng)形成了相對比較成熟的板塊分布格局。總體來看,可以劃分成:麗江地區(qū)市場、大理市場、騰沖市場、版納市場、昆明玉溪市場等五大板塊。應(yīng)該說每個市場都有獨特的地域特色,各不相同。我們逐一來看。

1、麗江地區(qū)市場

文旅項目鏖戰(zhàn),勝出者極少。目前麗江的文旅地產(chǎn)類項目重點圍繞束河古城以東、麗江古城以北布局,以玉龍雪山為主要背景旅游資源,但是麗江旅游發(fā)展并不順利。當(dāng)?shù)卮硇缘捻椖浚貉┥剿囆g(shù)小鎮(zhèn)、復(fù)華度假世界、金茂谷鎮(zhèn)均不同程度失敗在麗江。

2、大理地區(qū)市場

雖然近兩年洱海經(jīng)歷了最嚴格的環(huán)保治理風(fēng)暴,但大理旅居度假市場近年爆品不斷。以大理小院、大理云想山、大理理想邦等項目為代表,通過注入自然、文藝、健康等新型產(chǎn)品理念,滿足旅居客群的審美新情趣,成為大理洱海區(qū)域塑造獨特產(chǎn)品力的新趨勢。

3、騰沖地區(qū)市場

騰沖地區(qū)的文旅度假項目主要集中在騰沖兩個標志性的高等級景區(qū)火山地質(zhì)公園與和順古鎮(zhèn)之間,分布在北海濕地附近居多。重點項目多以騰沖本地優(yōu)良的山地田園風(fēng)貌、獨特的溫泉資源、良好的氣候條件為基底,引入高等級度假酒店,打造康養(yǎng)特色為主。項目占地規(guī)模較大,開發(fā)周期較長,部分項目延續(xù)十多年。在最近幾年,以文旅度假小鎮(zhèn)概念較為突出。

4、西雙版納市場

借助突飛猛進的旅游市場,西雙版納的旅游度假地產(chǎn)呈現(xiàn)出規(guī)模化和特色化本地文化與旅游的融合,成為版納文旅市場的重要特征。深度挖掘版納的熱帶風(fēng)情與傣家民俗風(fēng)情,是版納文旅地產(chǎn)的兩個重要內(nèi)容。

5、昆明玉溪地區(qū)市場

大型的文旅度假開發(fā)集中在滇池和撫仙湖兩大水系周邊,這也是昆明城市擴展的新區(qū)域。眾多國內(nèi)一線地產(chǎn)商和本地開發(fā)企業(yè)在兩大區(qū)域進行積極布局,未來競爭空前激烈。除了共性的山水資源外,如何建立項目的可識別度和品牌影響力,創(chuàng)造和引入IP資源成為競爭的重要砝碼。

總結(jié)以上云南的文旅地產(chǎn)發(fā)展趨勢:以自然山水資源為基底打造生態(tài)旅游景觀,注入自然、文藝和健康生活方式理念,挖掘本地獨特文化風(fēng)情風(fēng)貌,整合國際度假和時尚生活I(lǐng)P資源,注重銷售和運營物業(yè)的平衡,是當(dāng)前旅游度假類項目開發(fā)的最新趨勢。

06

問題六. 搶灘指南

市場巨大但也競爭激烈,到底應(yīng)該如何緊抓旅游地產(chǎn)的戰(zhàn)略機遇?

當(dāng)一個地方性的、區(qū)域性的市場,躍升為全國性市場時,其客群結(jié)構(gòu)和需求特征就會有根本性的轉(zhuǎn)變。如今,中國旅居置業(yè)的主戰(zhàn)場輪轉(zhuǎn)到了云南,情況就發(fā)生了質(zhì)的變化。

云南的旅游,這兩年很明顯的呈現(xiàn)出了一種嶄新的面貌。隨著一線資金和一線游客的注入,陳舊的“老云南”變成了文藝的“新云南”。那么,為何會有這股“新云南”的轉(zhuǎn)變呢?我們先從云南游客結(jié)構(gòu)的變化來看。

第一,精研客戶需求,瞄準市場結(jié)構(gòu)變化帶來的重大機會。

根據(jù)近年來的入滇海外旅游者花費抽樣調(diào)查的結(jié)果可知游客到云南旅游的旅游目的和動機有以下幾點:

一是休閑度假游的游客占到入滇海外游客的19.1%,高端休閑娛樂活動比重增長迅速,東亞的韓國和東南亞國家非常青睞云南省的高爾夫康體項目;

二是云南省著力打造以昆明為中心,輻射周邊次區(qū)域的商務(wù)會展旅游基地,美國、歐洲和東南亞等國家及中國的港澳臺地區(qū)的商務(wù)旅游者青睞云南省的商務(wù)會展旅游產(chǎn)品,商務(wù)會展游客占到入滇海外游客的19.3%。

三是自駕車、康體醫(yī)療旅游游客增長較快。隨著云南省旅游交通道路的改善和醫(yī)療衛(wèi)生水平的提高,云南省自駕車旅游和康體醫(yī)療旅游產(chǎn)品越來越受到海外游客的關(guān)注。

海外游客作為一種潮流力量,直接會形成傳導(dǎo)效應(yīng),影響到國內(nèi)一二線游客的需求,從而如鲇魚效應(yīng)般的逐步更新迭代市場,最終會導(dǎo)致了云南供給側(cè)產(chǎn)品的結(jié)構(gòu)改變。這是我們分析云南旅游需要注意的一個重要現(xiàn)象。

第二,差異化定位,瞄準“健康生活目的地”的全新發(fā)展概念。

從政策層面上看,云南當(dāng)前的一個主導(dǎo)政策訴求是打造世界一流“健康生活目的地”。健康生活替換了傳統(tǒng)觀光度假,成為了一個很重要的發(fā)展特色。那么,如何理解“健康生活?”什么樣的產(chǎn)品和服務(wù),才能讓游客健康的安頓下來,在云南度假康養(yǎng),這是傳統(tǒng)云南市場所不具備的要素。這方面,我們需要借鑒海南和長三角經(jīng)濟發(fā)達地區(qū)一代的市場特點,尋找新的產(chǎn)業(yè)升級的發(fā)力點。

大理的小院子,獲評2018云南最具特色文旅項目,主打旅居度假主題,由生活氣息濃厚的南區(qū)、獨享半山與清碧溪生態(tài)的中區(qū),以及最貼近古城的北區(qū)共同構(gòu)成。從生活和家 旅居的理念植入規(guī)劃到產(chǎn)品力迭代升級,均是佳作。

第三,做足度假生活的內(nèi)核,創(chuàng)造的文化IP度假場景。

早期的云南的文旅地產(chǎn)開發(fā)更偏重“旅”,或依托山河湖海等自然資源、或以高級星級酒店作為帶動點,輔以公寓、別墅等銷售型物業(yè),主題單一,盈利模式單一。而現(xiàn)今文旅地產(chǎn)開發(fā)的一個明顯趨勢是更偏重“文”,通過新文化場景、新社群創(chuàng)造、新度假消費型項目內(nèi)容的打造,形成更加更具體驗深度的度假空間。

如何在旅游度假目的地內(nèi),植入新型的都市消費型文娛項目,都需要非常強大的運營能力。在內(nèi)容發(fā)展方向來看,對于云南來說,藝術(shù)是一個方向、康養(yǎng)也是個方向。

大理理想邦-利用山地,100%復(fù)刻圣托里尼,網(wǎng)紅屬性就此誕生,致敬大師級景觀,網(wǎng)紅項目從景觀處升華

第四,全面升級度假產(chǎn)品的水準。

云南度假市場的房價正在穩(wěn)步上揚。當(dāng)這個區(qū)域市場具備一定房價基礎(chǔ)支撐之后,一定要快速提升產(chǎn)品的性能,用新景觀、新技術(shù)、新工藝、新場景來滿足新需求,引導(dǎo)需求。當(dāng)萬科、融創(chuàng)、綠地、龍湖等各大一線地產(chǎn)集團扎堆進入后,云南市場競爭激烈,只有創(chuàng)造出高性價比的、讓客戶驚喜的度假產(chǎn)品,才能在競爭中突圍,升級產(chǎn)品品質(zhì)怎么說都不為過。

來源:房地產(chǎn)觀察家(realestatereview)。作者簡介:鄒毅。若涉及侵權(quán)煩請聯(lián)系刪除,謝謝!

微信公眾號二維碼

自駕車QQ群二維碼